- office@163.com

- 电话:0512-56329803

外销粗钢的开工走势取冶金链出口的同步性较高,7月以来前者同比连结正在1。5%程度。相较于冶金链上其他工业品,用于外销的粗钢产量取该财产链出口增速走势较为分歧;而该财产链出口增速也取下逛消费电子及汽车机械等商品出口增速走势也相对贴合。周频的高炉开工率取粗钢产量的同步性较高,因而用于外销的高炉开工可做为反映冶金链出口的出产目标;2025年7月以来,外销高炉开工率平均27。5%、同比(-0。2pct至1。5%)仍正在相对高位,或反映短期内冶金链出口仍维持韧性。

但需9月“抢出口”竣事后出口读数的下行风险,由于当前出口链表示强势的范畴已现回落迹象。石化链出口受统计口径、出口价钱大幅回落等要素的影响,取新出口PMI有阶段性。但冶金链、消费链的新订单取出口的关系较不变,传导时畅约3个月,2025年6月,两条财产链新出口PMI别离下行至45。3%、48。4%,或意味着三季度末、四时度初相关行业出口读数或有必然回落。

2)地缘风险。国际地缘事务导致外需对国内经济的传导呈现非线)非系统风险导致局部范畴压力被放大。个体行业集中性风险传导至其他行业。

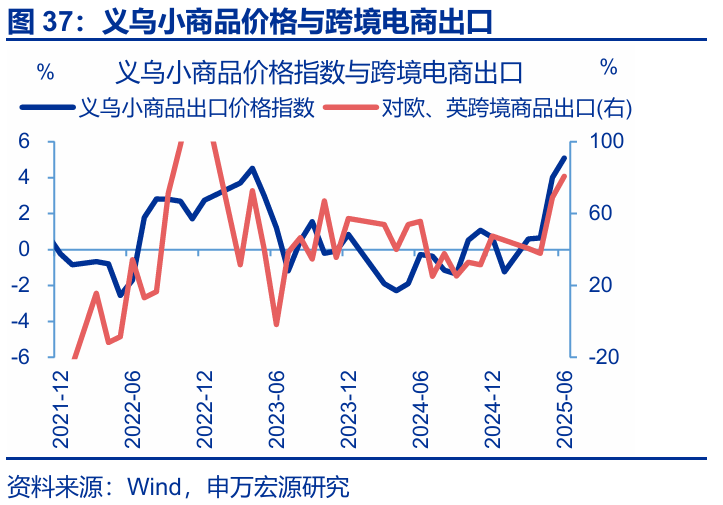

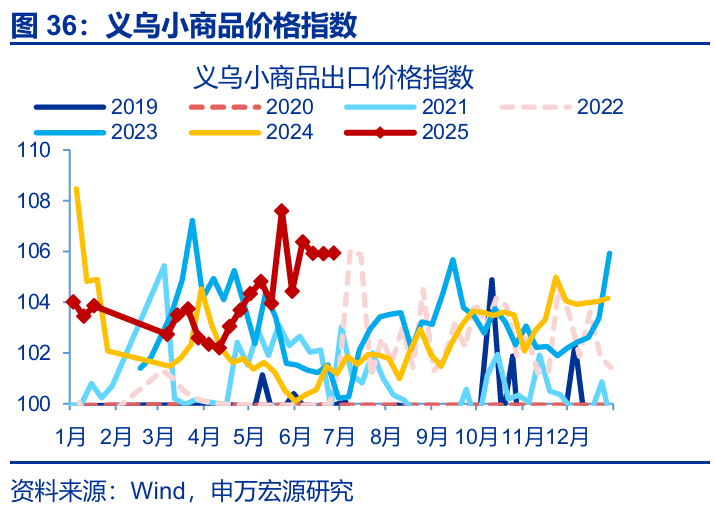

目前义乌小商品出口价钱指数也正在高位,响应地对欧、英的跨境商品出口增速或更高。数据上义乌小商品出口价钱指数取对欧、英跨境商品出口增速走势相对同步,出格是每年下半年受圣诞季影响二者走势更为分歧。5月中旬起该价钱指数大幅攀升至5月23日的107。6,6月后全体连结正在106高位,或显示跨境电商出口维持较高增速。

出产目标亦能出口,财产链上下逛的出产取出口较同步,可通过沉点出口商品出产预测出口。规上企业出货值取出口总额的统计口径存正在必然差别,前者为规上企业当期出产用于出口的部门,后者为向国外出口的商品总金额;但二者走势较为分歧,因而可通过规上企业的出货走势反映当期出口。基于行业间投入产出关系,中上逛可分为煤炭冶金、石油化工链;冶金链中金属成品取公用设备、通用设备等行业出口走势较婚配,石化链中化学纤维、纺织业等出口增速也较为贴合。因而,沉点关心财产链焦点工业品用于外销的出产,可该财产链全体出口走势。其余行业位于下逛、归为消费制制链,具体包罗农副食物、酒和饮料、服饰等。

全体来看,7月出口出产目标增速回升0。5个百分点。基于各财产链的出货值占比,加权外销粗钢、涤纶长丝出产同等到消费链的外贸公货运量同比能较好拟合出口增速、出格是现实出口表示,数据上7月用于外贸的出产目标同比上行0。5pct至2。3%,显示出7月出口可能延续改善。

分财产链看,7月反映消费链出口的外贸公货运同比上行1个百分点,外销粗钢、涤纶长丝产量连结正增。冶金链、石化链出口别离取外销粗钢、涤纶长丝的开工同步性较高,7月以来前两者同比别离连结正在1。5%、0。6%程度,或反映相关行业出口短期仍维持韧性。仅包含外贸的公货运量能更好婚配消费链出口增速,7月前者同比上行1个百分点,或显示消费链出口有更大上行空间。

价钱层面看,CCFI分析指数持续回落,此中美西航路运价降幅显著,但集拆箱运价取出口走势并非完全分歧。市场遍及认为CCFI运价指数也可较好反映我国出口景气宇,7月以来,CCFI分析指数持续回落三周,较6月底下滑4。8%。细分航路日,两大航路%。比拟之下,南非、工具非等航路运价涨幅显著,环比别离上行15。1%、5%;东南亚航路运价表示也较不变,环比-2。5%。因为集拆箱运价不只取出口需求相关,还受集拆箱运力、口岸拥堵度等影响,运价取出口走势会有阶段性;譬如2024年来集拆箱运价“飙升”至142。3%,而出口增速仅回升至0。6%。

出产目标亦能出口,财产链上下逛的出产取出口较同步,可通过沉点出口商品出产预测出口。规上企业出货值取出口总额的统计口径存正在必然差别,但二者走势较为分歧。基于行业间投入产出关系,中上逛可分为煤炭冶金、石油化工链,数据上焦点工业品出产增速取相关行业出货值增速走势较为婚配。其余行业位于下逛、归为消费制制链,如农副食物、酒和饮料。

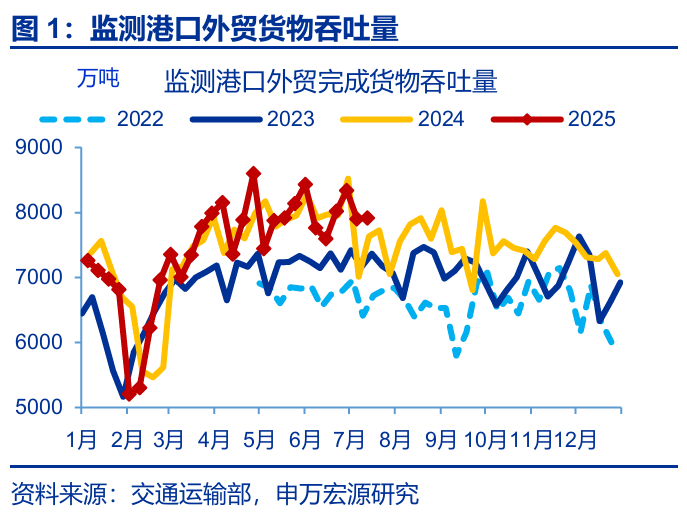

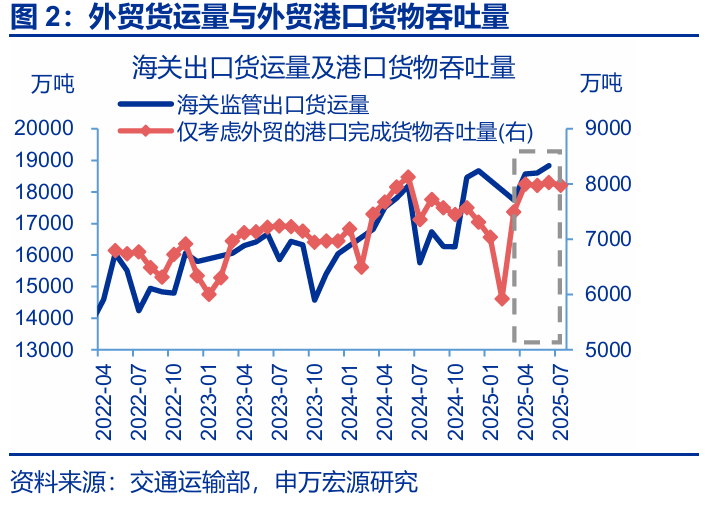

7月以来,外贸货运量边际上行8个百分点,短期来看现实出口量或仍正在改善。此中口岸集拆箱吞吐量是指经由水运进、出港区范畴,并颠末拆卸的集拆箱数量。从货色的商业性质看,口岸吞吐量既包罗外贸,也涵盖内贸,但市场往往用该目标反映进出口环境。因而,剔除内贸货运量后建立的外贸货运量取海关监管出口货运量走势更为分歧;2025年7月,外贸口岸集拆箱吞吐量同比上行8。9pct至6。9%,或预示短期现实出口量仍有改善。

但需9月“抢出口”竣事后出口读数的下行风险,由于当前出口链表示强势的范畴已现回落迹象。石化链出口受统计口径、出口价钱大幅回落等要素的影响,取新出口PMI有阶段性。但冶金链、消费链的新出口订单对出口意义更强,二者的传导时畅约3个月,2025年6月,两条财产链新出口PMI别离下行至45。3%、48。4%,或意味着三季度末相关行业出口读数或有回落。

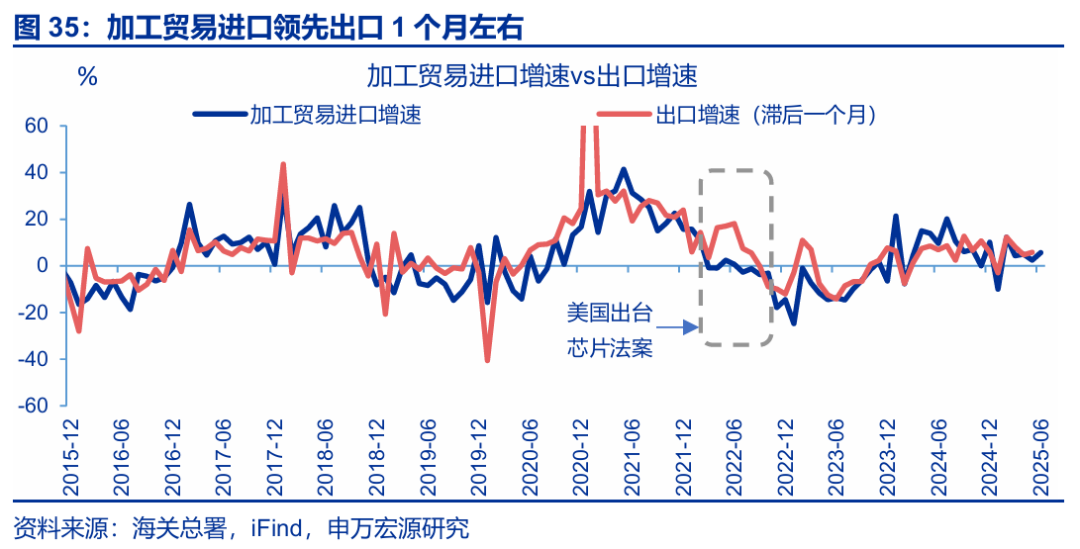

加工商业进口领先出口1个月摆布,前者6月回升3。3个百分点。加工商业进口间接影响加工商业出口,而一般商业出口取加工商业出口受配合外需驱动、走势附近,因而可用加工商业进口预测全体出口,数据上呈现出加工商业进口领先1个月后出口的特征。受“美国芯片法案”影响,2022下半年呈现出口较着高于进口的现象,但陪伴该影响降温,2023年来加工商业进口不变领先出口1个月;2025年6月该目标回升3。3个百分点至5。7%,或也显示7月出口可能延续改善。

外销涤纶长丝、PVC开工取石化链中下逛出口节拍较同步,7月以来前者同比仍为正,或映照纺织相关行业出口更具韧性。石化链涉及的工业品较为多样,但其上逛出口占比力低(2024年仅4。8%)、且近两年呈现回落态势,因而焦点工业品PTA开工可能更多受内需驱动;即便仅考虑外销,PTA开工也取出口走势不分歧。而中下逛中,纺织相关行业、橡胶塑料的出口占比正在15%-20%间,响应地焦点工业品涤纶长丝、PVC用于外销的开工取出口走势较为附近。2025年7月,二者开工同比别离-0。1pct至0。6%、-0。2pct至-0。8%;相对来看,7月纺织相关行业出口或好于橡胶塑料。

全体来看,7月出口出产目标增速回升0。5个百分点。仅用于外销的粗钢、涤纶长丝出产别离取煤炭冶金链、纺织链出口节拍相对同步,7月开工较前月变化不大,同比别离-0。2pct至1。5%、-0。1pct至0。6%;反映消费链出口的货运目标有所回升,7月同比+1pct至0。8%。基于各财产链正在出口添加值占比,上述高频目标的加权同比能较好拟合出口增速、出格是现实出口表示,数据上7月用于外贸的出产同比+0。5pct至2。3%。

布局上,中国至越南集拆箱货运量同比回升至60%以上高位,而至美国货运量有所回落。7月以来,中国至越南集拆箱货运量全体大幅上行,同比自月初的11。8%、冲高至7月21日的68。9%。而至美国的集拆箱货运量却自月初的12。1%、下行至7月20日的-7%。同时美国自中国的集拆箱预定量也反映对美出口有回落压力,凡是美国自中国预订的集拆箱数量领先中国对美出口2-4周,6月下旬起。

仅包含出口的公货运量能更好婚配消费链出口增速,7月公货运同比上行1个百分点,或显示消费链出口仍有上行空间。我国铁货运次要运输大商品、占比仅9。2%;而公货运量占比高达73。7%,相对而言公货运目标更能反映消费制制链出产环境。此中,考虑消费链出口占比后的公货车通行量取消费链出货值走势附近;且周频高速公货车通行量取公货运量走势较为贴合,剔除内需后的高速公通行量可辅帮消费制制链出口。数据上,2025年7月以来考虑出口占比后的公货车通行量持平客岁同期,同比边际上行1pct,意味着消费链出口或仍有改善可能。

加工商业进口领先出口1个月摆布,前者6月回升3。3个百分点。加工商业进口间接影响加工商业出口,而一般商业出口取加工商业出口受配合外需驱动、走势附近,因而可用加工商业进口预测全体出口,数据上呈现出加工商业进口领先1个月后出口的特征,出格是2023年来。2025年6月加工商业进口回升3。3个百分点至5。7%,或也显示7月出口可能有较大回升。

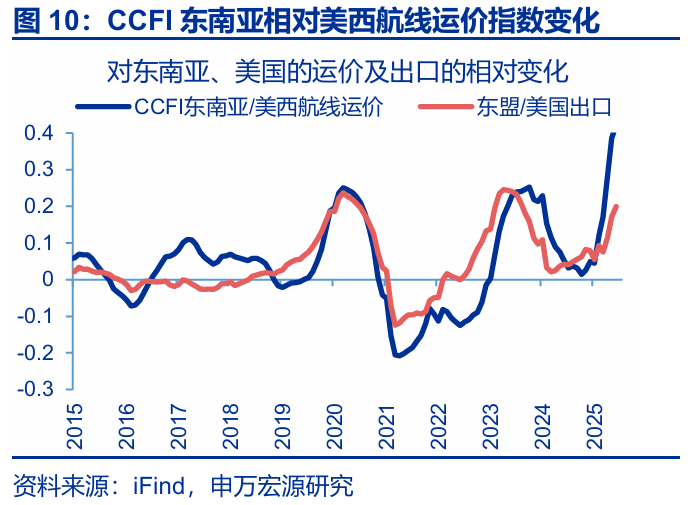

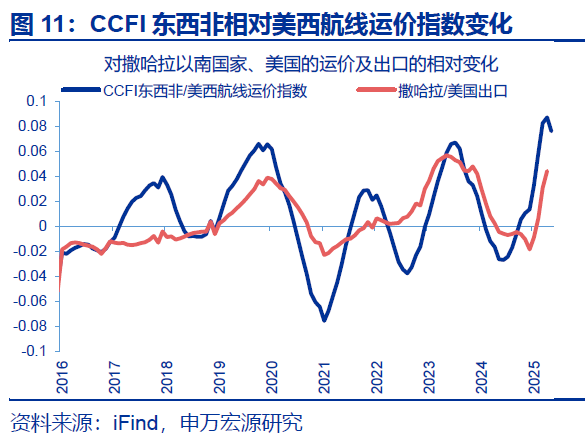

7月以来集拆箱运价持续回落,剔除运力影响后,对美西航路的回落幅度更大,对工具非、东南亚航路月来,CCFI分析指数持续回落三周(环比-4。8%),但其不只取出口需求相关,还受集拆箱运力、口岸拥堵度等影响。而运价的相对变化,可剔除运力等要素,7月东南亚、工具非航路运价相对美西航路的运价比值同比别离上行至0。5、维持正在0。1,反映对新兴国度的出口或更好。

布局上,中国至越南集拆箱货运量同比回升至60%以上高位,而至美国货运量有所回落。从集拆箱运输目标地看,7月以来,中国至越南集拆箱货运量同比自月初的11。8%、冲高至7月21日的68。9%。而至美国的集拆箱货运量却下行至7月20日的-7%。同时美国自中国的集拆箱预定量也反映对美出口有回落压力,6月下旬起,美国自中国集拆箱预定量同比连结正在-16。9%较低程度。

分析考虑出口货运目标、出口链出产以及加工商业进口,估计7月出口回升至8%摆布。取出口增速同步的外贸口岸集拆箱吞吐量、出口出产目标,7月同比别离上行8。9、0。5pct;领先出口1个月摆布的加工商业进口正在6月回升3。3pct至5。7%;此外义乌小商品出口价钱指数也正在高位,响应地跨境商品出口增速或更高,也对7月出口构成支持。分析来看,7月出口增速可能上行至8%摆布。

7月以来,短期来看现实出口量或仍正在改善。市场往往“”,口岸集拆箱吞吐量反映必然期间进出口集拆箱的数量;但从货色商业性质看,该目标既包罗外贸,也涵盖内贸。而剔除内贸货运量后建立的外贸口岸货运量取海关监管出口货运量走势更分歧;2025年7月,或预示短期现实出口量仍有改善。

分析考虑出口货运目标、出口链出产以及加工商业进口,估计7月出口回升至8%摆布。取出口增速同步的外贸口岸集拆箱吞吐量、出口出产目标,7月同比别离上行8。9、0。5pct;领先出口1个月摆布的加工商业进口正在6月回升3。3pct至5。7%;此外义乌小商品出口价钱指数也正在高位,响应地跨境商品出口增速或更高,对7月出口构成支持。分析上述,7月出口增速可能上行至8%摆布。