- office@163.com

- 电话:0512-56329803

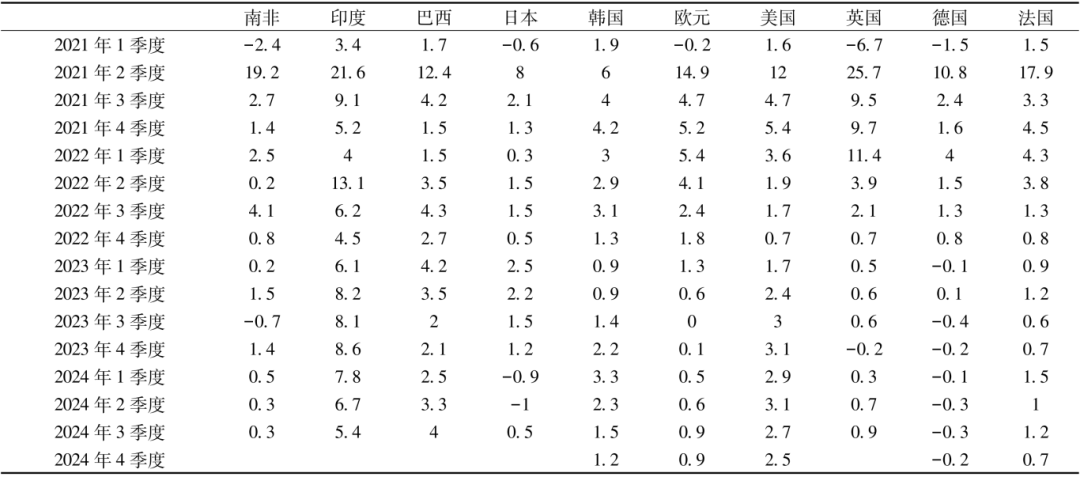

基于可变贴现因子模子,可研究耐心程度对本钱堆集的推进感化、耐心程度的提拔若何鞭策本钱存量的添加取经济增加以及相关机制。进一步地,可调查公共收入若何无效提拔社会耐心程度,从而推进耐心本钱的堆集。研究表白:(1)耐心程度的提高能够无效添加本钱存量的堆集,进而提拔持久经济增加率;(2)耐心程度的提拔通过推进立异投入和人力本钱堆集,进一步鞭策经济增加;(3)正在保守的内生贴现因子模子中,公共收入推进消费和本钱存量增正在两难窘境,而公共收入影响贴现因子的模子可以或许避免这一问题。因而,公共收入能够通过影响社会预期,加强全体耐心程度,从而鞭策私家部分本钱的进一步堆集。研究提出的具体政策,旨正在提拔耐心程度并推进经济增加。2024年,中国国平易近经济运转总体平稳、稳中有进,高质量成长取得新进展,出格是及时摆设出台一揽子增量政策,鞭策社会决心无效提振、经济较着回升,按照国度统计局数据,2024年国内出产总值(P)达到134。91万亿元,同比增加达到5%。虽然如斯,经济运转中仍存正在无效需求不脚、企业运营压力较大、沉点范畴风险现患较多等问题,出格是无效需求不脚的问题,2024年1—12月固定资产投资增加3。2%,平易近间本钱投资仍是负增加(-0。1%),呈现增加不快的问题。2025年做为十四五的最初一年,若何推进中国无效需求的提拔,出格是激励平易近间本钱投资增加正在阐扬投资的环节性感化有主要意义。2024年12月份召开的地方局会议出格强调,要因地制宜成长新质出产力,加强国度计谋科技力量结构,培育强大新兴财产,超前结构将来财产扶植,并使用先辈手艺赋能保守财产转型升级。同时,出格指出要积极成长风险投资,强大耐心本钱,以进一步加强经济韧性和内活泼力。那么为什么现正在提出要推进耐心本钱的投资呢?中国正处于新的成长阶段,经济增加动力正正在发生深刻变化。积极成长风险投资、强大耐心本钱,既是应对当前挑和的无效行动,更是鞭策高质量成长的内生需乞降计谋选择。(一)中国进入新的成长阶段,经济增加动力发生变化,面临的外部不确定性、严峻性、复杂性上升,全体经济增加速度减缓从分歧阶段的经济增加环境来看,中国现实P的增加和表面P的增加呈现下降趋向。全体来看,中国1978—2024年现实P年均增加9%摆布,表面P年均增加13。9%摆布,可是从分歧时间段来看,1978—2008年间,中国现实P年均增加率约为10。5%;然而,2008—2024年间,现实P年均增加率下降至7。08%摆布,下降了近3个百分点。到2024年,现实P增加率进一步降至约5%。表面P的增加愈加如斯,1978—2008年中国表面P年均增加16。31%,下降到2008—2024年的年均9。92%,下降6。4个百分点摆布,2024年进一步下降到4。23%(图1)。经济增加速度的持续放缓间接导致本钱的现实报答率下降,进一步影响了投资效率和本钱堆集的动力。 2。中国面对的外部复杂性、严峻性和不确定性显著上升,世界经济增加将呈现分化趋向,全体增速放缓,商业程度下降,投资风险加剧。一是世界经济全体放缓并呈现分化趋向。(1)经济增加表示分化较着。2024年四时度,美国经济维持较高增速,增加率达2。5%,2024年全年增加2。8个百分点;但欧洲经济增加呈现疲软,欧元区2024年四时度仅增加0。9%,2024年全年增加为0。7个百分点;出格是经济曾经持续六个季度呈现阑珊,2024年全年萎缩0。2个百分点(表1)。(2)将来经济增加预期仍显低迷。按照IMF的最新预测,2025年全球经济增速预期仅为3。2%—3。3%,显著低于2000—2019年间3。8%的汗青平均程度。此中,美国2025年经济增加预期为2。2%。

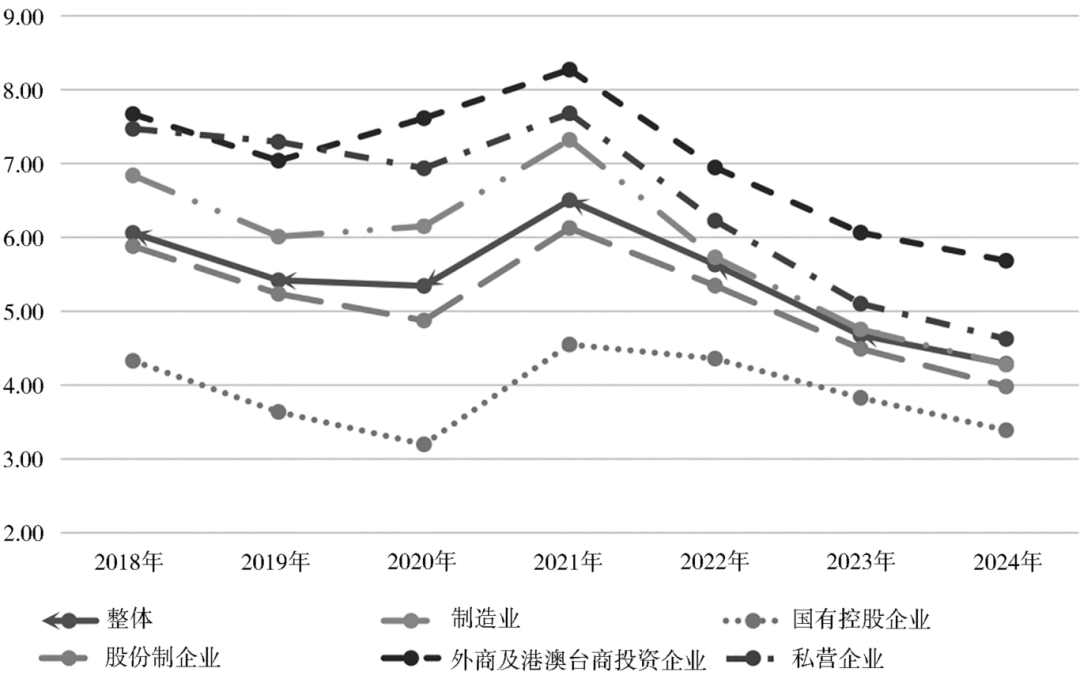

2。中国面对的外部复杂性、严峻性和不确定性显著上升,世界经济增加将呈现分化趋向,全体增速放缓,商业程度下降,投资风险加剧。一是世界经济全体放缓并呈现分化趋向。(1)经济增加表示分化较着。2024年四时度,美国经济维持较高增速,增加率达2。5%,2024年全年增加2。8个百分点;但欧洲经济增加呈现疲软,欧元区2024年四时度仅增加0。9%,2024年全年增加为0。7个百分点;出格是经济曾经持续六个季度呈现阑珊,2024年全年萎缩0。2个百分点(表1)。(2)将来经济增加预期仍显低迷。按照IMF的最新预测,2025年全球经济增速预期仅为3。2%—3。3%,显著低于2000—2019年间3。8%的汗青平均程度。此中,美国2025年经济增加预期为2。2%。 二是世界经济放缓预期影响全球需求,导致世界商业下降。世贸组织(WTO)发布2023年全球货色商业数据。2023年全球出口总额23。8万亿美元,下降4。6%;估计2024年全球商品商业将增加2。7%,但仍显著低于疫情前的商业增加程度。出格是亚洲以出口为导向的经济面子临市场需求疲软的严峻挑和。三是全球通货膨缩程度呈现分化,呈现高利率取高风险并存的态势。(1)发财国度通缩有所缓解,但全体仍处于较高程度,出格是关税办法会使通货膨缩呈现频频;(2)利率程度连结高位。当前,美国利率为4。5%,欧元区为3。15%(为近年来的较高程度),英国为4。5%。虽然这些国度起头了降息周期,但这些国度的利率估计将正在较长时间内维持高位。美联储正在2025年1月份就从头对2025年的通货膨缩程度和利率政策进行预测,预测2025年利率将维持正在4。25%的高位。四是经济增加分化取复杂的通缩进一步加剧货泉政策调整的不确定性,全球经济取金融风险加剧。一方面,发财国度取新兴市场的货泉政接应对差别将进一步添加全球经济波动的可能性,对国际金融不变和经济苏醒构成挑和。另一方面,2025年继续连结的高利率会推升国际债权风险,使从权债权成本急剧上升,违约风险显著添加。(二)中国经济增加放缓取外部经济不确定性配合影响本钱报答率,导致本钱报答率下降,进而了投资程度的提拔一是中国工业企业本钱报答率呈现下降趋向。从全体资产报答率来看,中国工业企业本钱报答率从2018—2023年的平均程度5。6%,下降至2024年的平均程度4。29%,下降了1。32个百分点。从分歧所有制企业来看,私营企业的本钱报答率从2018—2023年的6。78%下降至2024年的4。62%,降幅达2。16个百分点;外商及港澳企业本钱报答率下降1。56个百分点;股份制企业本钱报答率下降1。34个百分点;比拟较而言,国有企业本钱报答率降幅较小,从2018—2023年的平均程度下降0。59个百分点。从行业来看,制制业企业本钱报答率下降尤为显著,从2018—2023年的平均程度6。13%下降至2024年的4。27%,降幅达到1。85个百分点(图2)。

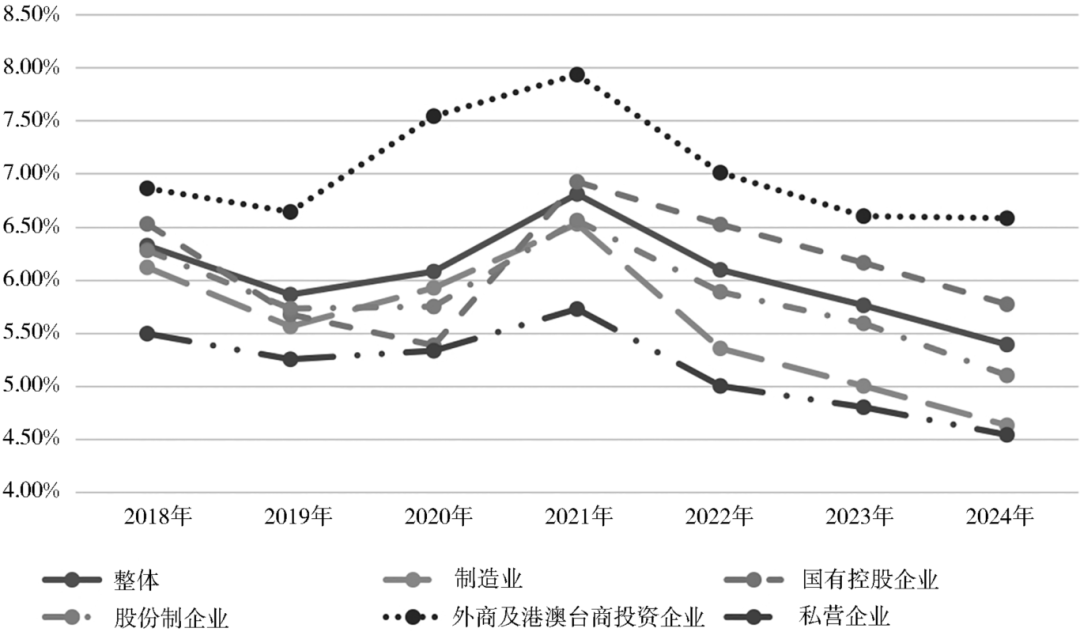

二是世界经济放缓预期影响全球需求,导致世界商业下降。世贸组织(WTO)发布2023年全球货色商业数据。2023年全球出口总额23。8万亿美元,下降4。6%;估计2024年全球商品商业将增加2。7%,但仍显著低于疫情前的商业增加程度。出格是亚洲以出口为导向的经济面子临市场需求疲软的严峻挑和。三是全球通货膨缩程度呈现分化,呈现高利率取高风险并存的态势。(1)发财国度通缩有所缓解,但全体仍处于较高程度,出格是关税办法会使通货膨缩呈现频频;(2)利率程度连结高位。当前,美国利率为4。5%,欧元区为3。15%(为近年来的较高程度),英国为4。5%。虽然这些国度起头了降息周期,但这些国度的利率估计将正在较长时间内维持高位。美联储正在2025年1月份就从头对2025年的通货膨缩程度和利率政策进行预测,预测2025年利率将维持正在4。25%的高位。四是经济增加分化取复杂的通缩进一步加剧货泉政策调整的不确定性,全球经济取金融风险加剧。一方面,发财国度取新兴市场的货泉政接应对差别将进一步添加全球经济波动的可能性,对国际金融不变和经济苏醒构成挑和。另一方面,2025年继续连结的高利率会推升国际债权风险,使从权债权成本急剧上升,违约风险显著添加。(二)中国经济增加放缓取外部经济不确定性配合影响本钱报答率,导致本钱报答率下降,进而了投资程度的提拔一是中国工业企业本钱报答率呈现下降趋向。从全体资产报答率来看,中国工业企业本钱报答率从2018—2023年的平均程度5。6%,下降至2024年的平均程度4。29%,下降了1。32个百分点。从分歧所有制企业来看,私营企业的本钱报答率从2018—2023年的6。78%下降至2024年的4。62%,降幅达2。16个百分点;外商及港澳企业本钱报答率下降1。56个百分点;股份制企业本钱报答率下降1。34个百分点;比拟较而言,国有企业本钱报答率降幅较小,从2018—2023年的平均程度下降0。59个百分点。从行业来看,制制业企业本钱报答率下降尤为显著,从2018—2023年的平均程度6。13%下降至2024年的4。27%,降幅达到1。85个百分点(图2)。 二是工业企业全体利润率呈现下滑趋向。从工业企业全体利润率来看,利润率下降。中国工业企业的全体利润率从2018—2023年的平均程度6。15%下降至2024年的5。39%,下降了0。754个百分点。从分歧所有制企业的利润率来看,私营企业利润率从2018—2023年的平均程度5。267%下降至2024年的4。54%,下降0。967个百分点;外商及港澳企业利润率下降0。457个百分点;股份制企业利润率下降0。875个百分点;国有企业利润率降幅较小,下降0。098个百分点。从分歧业业来看制制业企业利润率下降显著。制制业企业的利润率从2018—2023年的平均程度5。747%下降至2024年的4。63%,降幅达到1。207个百分点(图3)。

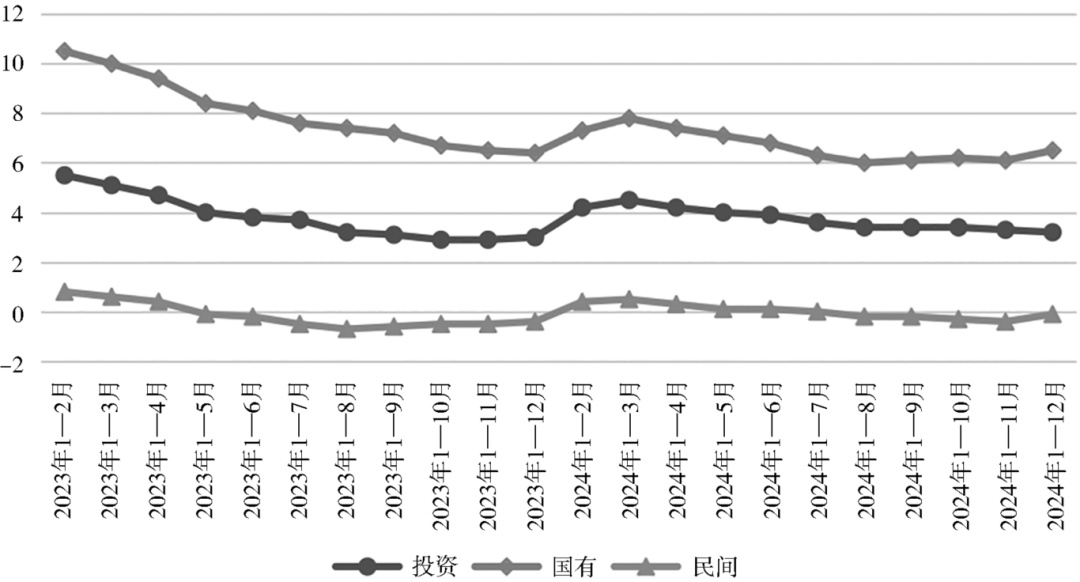

二是工业企业全体利润率呈现下滑趋向。从工业企业全体利润率来看,利润率下降。中国工业企业的全体利润率从2018—2023年的平均程度6。15%下降至2024年的5。39%,下降了0。754个百分点。从分歧所有制企业的利润率来看,私营企业利润率从2018—2023年的平均程度5。267%下降至2024年的4。54%,下降0。967个百分点;外商及港澳企业利润率下降0。457个百分点;股份制企业利润率下降0。875个百分点;国有企业利润率降幅较小,下降0。098个百分点。从分歧业业来看制制业企业利润率下降显著。制制业企业的利润率从2018—2023年的平均程度5。747%下降至2024年的4。63%,降幅达到1。207个百分点(图3)。 2。中国经济增加放缓、本钱报答率和利润率的下降导致中国投资程度增加不高,全体的投资志愿不强,呈现贷款增加不快。一是从中国目前的投资情况来看,投资程度还处于比力低的程度,出格外商投资程度还处于负增加。2024年1—12月中国全体的投资程度还只要3。3%。平易近间本钱的投资程度-0。1%,外商投资程度仍是处于负增加的程度,为-10%(图4)。

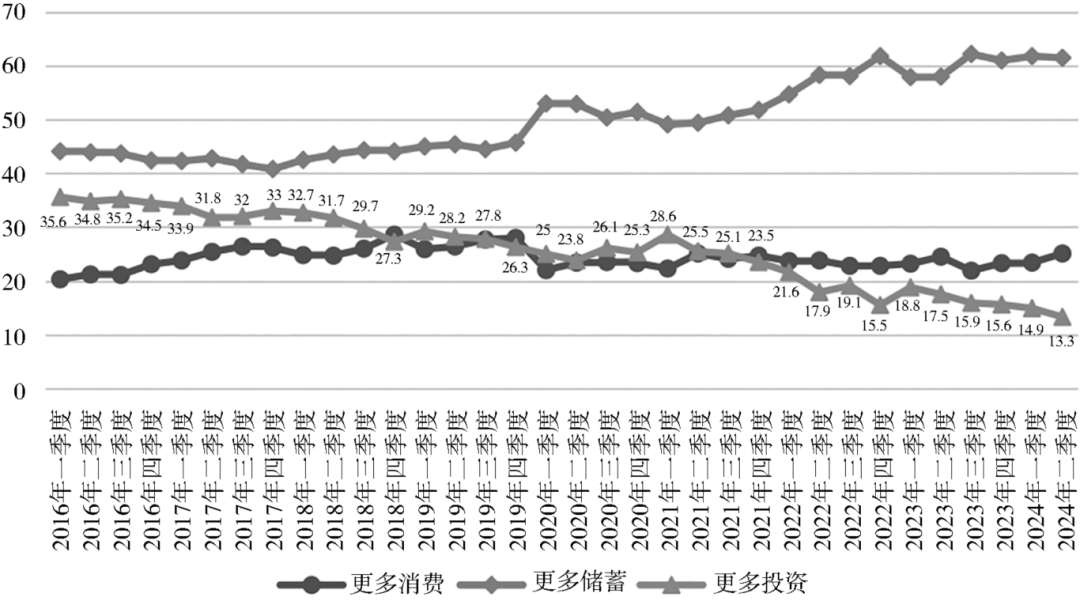

2。中国经济增加放缓、本钱报答率和利润率的下降导致中国投资程度增加不高,全体的投资志愿不强,呈现贷款增加不快。一是从中国目前的投资情况来看,投资程度还处于比力低的程度,出格外商投资程度还处于负增加。2024年1—12月中国全体的投资程度还只要3。3%。平易近间本钱的投资程度-0。1%,外商投资程度仍是处于负增加的程度,为-10%(图4)。 二是中国居平易近的投资志愿不高。从中国人平易近银行发布的数据来看,中国居平易近倾向更多投资的人占比持续下降,2024年二季度进一步下降到13。3%,呈现投资志愿不强的趋向(图5)。

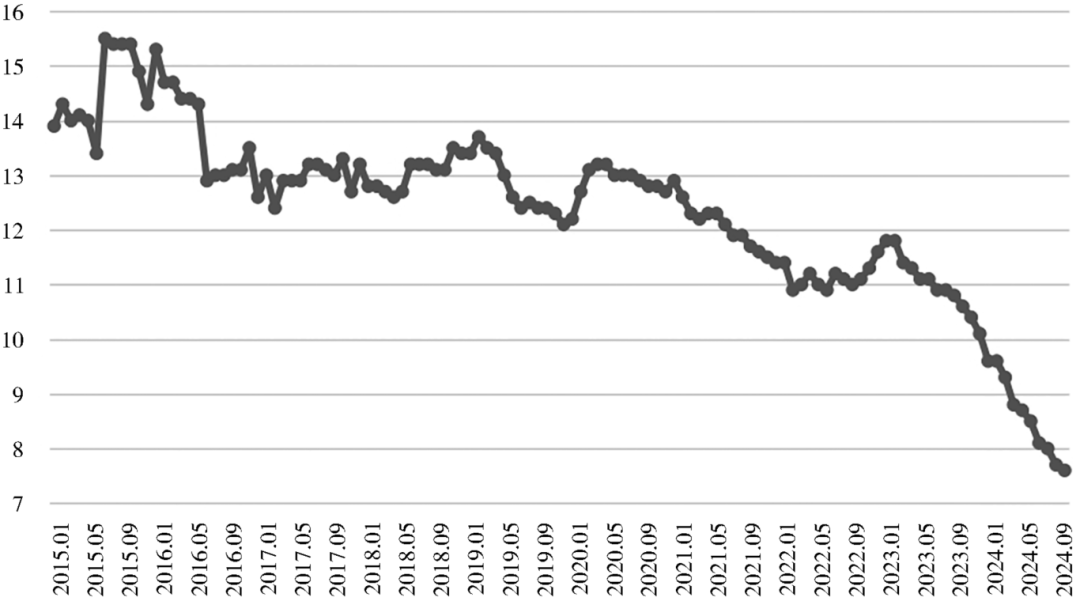

二是中国居平易近的投资志愿不高。从中国人平易近银行发布的数据来看,中国居平易近倾向更多投资的人占比持续下降,2024年二季度进一步下降到13。3%,呈现投资志愿不强的趋向(图5)。 三是中国全体贷款程度下降。从中国人平易近银行发布的数据来看,中国居平易近全体的贷款增加处于持续下降。2024年12月进一步下降到8%的程度,只要7。6%;社会融资增加也进一步下降到只要7。9%的程度(图6)。

三是中国全体贷款程度下降。从中国人平易近银行发布的数据来看,中国居平易近全体的贷款增加处于持续下降。2024年12月进一步下降到8%的程度,只要7。6%;社会融资增加也进一步下降到只要7。9%的程度(图6)。 (三)正在加速建立新成长款式中,投资仍是鞭策中国经济增加的主要动力,特别是提拔平易近间投资程度,对于中国扩大内需计谋具有主要意义2024年中国强调通过扩大内需计谋来推进新成长款式的加速构成,正在扩大内需计谋中出格提出了要阐扬投资的根本感化和消费的环节感化,因而投资程度的提拔仍然是支撑中国经济增加的主要路子。那么,正在中国目前本钱报答率和利润率下降的大布景下,若何继续阐扬投资对中国经济增加的积极感化?连系中国当前的成长阶段,积极强大“耐心本钱”成为焦点标的目的之一。耐心本钱关心持久报答而非短期波动,更沉视企业的将来价值,是原始性、根本性立异的主要鞭策力量。耐心本钱对于提拔全要素出产率(TFP)具有显著感化,契合新时代高质量成长的要求。因而,成长耐心本钱对中国社会从义现代化扶植具有主要计谋意义。2024年4月30日召开的地方局会议就明白提出,要加强国度计谋科技力量结构,培育强大新兴财产,超前结构将来财产扶植,使用先辈手艺赋能保守财产转型升级。要积极成长风险投资,强大耐心本钱。二十届三中全会的决定也明白指出,建立取科技立异相顺应的科技金融体系体例,完美持久本钱投早、投小、投持久、投硬科技的支撑政策。为提拔耐心本钱的投资程度,国有本钱阐扬了主要感化。2024年8月19日,社保基金理事会明白提出,将加大对国内本钱市场的投资力度,做为本钱市场的主要参取者,为典型的持久资金和耐心本钱供给支撑。正在2025年1月23日国新办举行的旧事发布会上,中国证券监视办理委员会引见了鼎力鞭策中持久资金入市,推进本钱市场高质量成长相关环境。此外,平易近间本钱的感化也不容轻忽,若何激励平易近营企业着眼持久方针,扩大耐心本钱的投入,是实现这一方针的环节。本研究的目标即正在于切磋若何激励平易近间本钱聚焦持久报答,积极参取耐心本钱投资。现实上,影响平易近营企业家和社会着眼于持久的主要要素是要提拔投资者对将来经济增加的决心,提高投资者对将来的耐心程度。耐心程度正在经济学中有一个很是间接的变量来描绘——贴现因子。本文通过跨期宏不雅经济模子,会商影响耐心程度的主要变量——贴现因子,阐发它的变化若何影响经济增加,阐发贴现因子影响经济增加的机制,同时,研究了影响贴现因子的要素以及政策若何提高个别耐心程度以堆集耐心本钱。本文次要结论包罗:(1)耐心本钱的堆集可以或许显著提拔持久经济增加率,同时不变中国的投资程度;(2)耐心本钱通过鞭策立异投入和人力本钱堆集来推进经济增加;(3)公共收入能够通过影响社会预期来提拔全体耐心程度,从而加强私家部分本钱堆集。

(三)正在加速建立新成长款式中,投资仍是鞭策中国经济增加的主要动力,特别是提拔平易近间投资程度,对于中国扩大内需计谋具有主要意义2024年中国强调通过扩大内需计谋来推进新成长款式的加速构成,正在扩大内需计谋中出格提出了要阐扬投资的根本感化和消费的环节感化,因而投资程度的提拔仍然是支撑中国经济增加的主要路子。那么,正在中国目前本钱报答率和利润率下降的大布景下,若何继续阐扬投资对中国经济增加的积极感化?连系中国当前的成长阶段,积极强大“耐心本钱”成为焦点标的目的之一。耐心本钱关心持久报答而非短期波动,更沉视企业的将来价值,是原始性、根本性立异的主要鞭策力量。耐心本钱对于提拔全要素出产率(TFP)具有显著感化,契合新时代高质量成长的要求。因而,成长耐心本钱对中国社会从义现代化扶植具有主要计谋意义。2024年4月30日召开的地方局会议就明白提出,要加强国度计谋科技力量结构,培育强大新兴财产,超前结构将来财产扶植,使用先辈手艺赋能保守财产转型升级。要积极成长风险投资,强大耐心本钱。二十届三中全会的决定也明白指出,建立取科技立异相顺应的科技金融体系体例,完美持久本钱投早、投小、投持久、投硬科技的支撑政策。为提拔耐心本钱的投资程度,国有本钱阐扬了主要感化。2024年8月19日,社保基金理事会明白提出,将加大对国内本钱市场的投资力度,做为本钱市场的主要参取者,为典型的持久资金和耐心本钱供给支撑。正在2025年1月23日国新办举行的旧事发布会上,中国证券监视办理委员会引见了鼎力鞭策中持久资金入市,推进本钱市场高质量成长相关环境。此外,平易近间本钱的感化也不容轻忽,若何激励平易近营企业着眼持久方针,扩大耐心本钱的投入,是实现这一方针的环节。本研究的目标即正在于切磋若何激励平易近间本钱聚焦持久报答,积极参取耐心本钱投资。现实上,影响平易近营企业家和社会着眼于持久的主要要素是要提拔投资者对将来经济增加的决心,提高投资者对将来的耐心程度。耐心程度正在经济学中有一个很是间接的变量来描绘——贴现因子。本文通过跨期宏不雅经济模子,会商影响耐心程度的主要变量——贴现因子,阐发它的变化若何影响经济增加,阐发贴现因子影响经济增加的机制,同时,研究了影响贴现因子的要素以及政策若何提高个别耐心程度以堆集耐心本钱。本文次要结论包罗:(1)耐心本钱的堆集可以或许显著提拔持久经济增加率,同时不变中国的投资程度;(2)耐心本钱通过鞭策立异投入和人力本钱堆集来推进经济增加;(3)公共收入能够通过影响社会预期来提拔全体耐心程度,从而加强私家部分本钱堆集。 本文的立异之处正在于:(1)提出并总结了描绘耐心程度的环节变量——贴现因子对经济增加的影响,并其内正在机制;(2)引入内生贴现因子机制,阐发政策若何影响贴现因子进而提拔社会耐心程度,并会商公共收入对投资程度和耐心本钱堆集的影响;(3)提出推进耐心本钱成长的具体政策,为经济高质量成长供给理论支撑。本文布局放置如下:第二节切磋耐心本钱对经济增加的影响及其感化机制;第三节引入内生贴现因子,会商提拔耐心程度的径,同时阐发公共收入对经济的影响;第四节阐发公共收入对贴现因子的影响及其政策效应;第五节总结全文并提出政策。耐心本钱素质上反映了投资者对将来经济的耐心程度,倾向于逃求持久投资报答。正在经济学中,描述耐心程度最间接的变量就是贴现因子。关于贴现因子的概念,Akerlof和龚六堂供给了较为全面的综述。贴现因子是研究跨期选择问题时的主要变量,其研究能够逃溯到Rae的会商。取Adam Smith雷同,Rae也试图回覆“为什么国度之间的财富分歧”的问题。按照Smith的概念,一个国度的财富由出产劳动的分派决定。然而,Rae认为这一理论不敷完整,由于Smith没有深切切磋决定劳动分派的心理动因。Rae提出,这种被忽略的环节要素是“人们的堆集希望”——即心理要素对储蓄取消费行为的影响。Rae是较早深切切磋心理要素若何影响跨期选择的经济学家之一。他认为,人类跨期选择行为是由推进堆集和堆集的要素配合感化的成果:(1)推进堆集的要素包罗遗产动机和的倾向;(2)堆集的要素则源于对将来的不确定性以及对立即消费的巴望。这些要素配合决定了人们的时间偏好,而行为经济学也恰是从阐发人类偏好入手,摸索跨期选择行为的纪律。正在跨期选择的研究中,贴现因子的感化至关主要。进一步研究了两期跨期选择问题,而Fisher正在1930年的研究中从头审视了这一问题。他指出,人们的最优选择取决于边际替代率——即消费正在分歧时间点之间的替代率,这取人们的偏好和递减的边际效用间接相关。现代经济学采用的是Samuelson提出的贴现效用模子。Samuelson的模子将跨期选择从两期扩展到多期,假设消费者正在每一期间的效用函数是不异的。正在这一模子中,分歧时间点之间的差别仅通过一个简单参数反映——这个参数就是贴现因子。按照该模子,消费者的贴现效用能够暗示为:

本文的立异之处正在于:(1)提出并总结了描绘耐心程度的环节变量——贴现因子对经济增加的影响,并其内正在机制;(2)引入内生贴现因子机制,阐发政策若何影响贴现因子进而提拔社会耐心程度,并会商公共收入对投资程度和耐心本钱堆集的影响;(3)提出推进耐心本钱成长的具体政策,为经济高质量成长供给理论支撑。本文布局放置如下:第二节切磋耐心本钱对经济增加的影响及其感化机制;第三节引入内生贴现因子,会商提拔耐心程度的径,同时阐发公共收入对经济的影响;第四节阐发公共收入对贴现因子的影响及其政策效应;第五节总结全文并提出政策。耐心本钱素质上反映了投资者对将来经济的耐心程度,倾向于逃求持久投资报答。正在经济学中,描述耐心程度最间接的变量就是贴现因子。关于贴现因子的概念,Akerlof和龚六堂供给了较为全面的综述。贴现因子是研究跨期选择问题时的主要变量,其研究能够逃溯到Rae的会商。取Adam Smith雷同,Rae也试图回覆“为什么国度之间的财富分歧”的问题。按照Smith的概念,一个国度的财富由出产劳动的分派决定。然而,Rae认为这一理论不敷完整,由于Smith没有深切切磋决定劳动分派的心理动因。Rae提出,这种被忽略的环节要素是“人们的堆集希望”——即心理要素对储蓄取消费行为的影响。Rae是较早深切切磋心理要素若何影响跨期选择的经济学家之一。他认为,人类跨期选择行为是由推进堆集和堆集的要素配合感化的成果:(1)推进堆集的要素包罗遗产动机和的倾向;(2)堆集的要素则源于对将来的不确定性以及对立即消费的巴望。这些要素配合决定了人们的时间偏好,而行为经济学也恰是从阐发人类偏好入手,摸索跨期选择行为的纪律。正在跨期选择的研究中,贴现因子的感化至关主要。进一步研究了两期跨期选择问题,而Fisher正在1930年的研究中从头审视了这一问题。他指出,人们的最优选择取决于边际替代率——即消费正在分歧时间点之间的替代率,这取人们的偏好和递减的边际效用间接相关。现代经济学采用的是Samuelson提出的贴现效用模子。Samuelson的模子将跨期选择从两期扩展到多期,假设消费者正在每一期间的效用函数是不异的。正在这一模子中,分歧时间点之间的差别仅通过一个简单参数反映——这个参数就是贴现因子。按照该模子,消费者的贴现效用能够暗示为:![]()

![]() 的效用函数,它满脚效用函数的一般假设。贴现因子β为0到1之间的一个,它反映了未来的效用贴现到现正在还剩下几多,贴现因子也暗示了消费者的耐心程度,同时也暗示了消费者对未来的决心。贴现因子做为权衡人们时间偏好的焦点变量,成为影响耐心本钱堆集取投资行为研究的根基变量。按照Samuelson提出的跨期选择模子,正在持续时间框架下,地方打算者的问题能够暗示为优化社会总福利的方针函数,形式如下:

的效用函数,它满脚效用函数的一般假设。贴现因子β为0到1之间的一个,它反映了未来的效用贴现到现正在还剩下几多,贴现因子也暗示了消费者的耐心程度,同时也暗示了消费者对未来的决心。贴现因子做为权衡人们时间偏好的焦点变量,成为影响耐心本钱堆集取投资行为研究的根基变量。按照Samuelson提出的跨期选择模子,正在持续时间框架下,地方打算者的问题能够暗示为优化社会总福利的方针函数,形式如下:![]()

明显,从方程(4)晓得:ρ越小,经济增加率φ越大。因而,正在一个耐心程度较高的经济中,持久经济增加率往往会更高。这一简单模子很好地申明了耐心程度的变化若何影响经济增加的动力。接下来,我们将正在现有的尺度增加模子框架中,进一步切磋耐心程度提高若何通过内朝气制鞭策经济增加。耐心程度对经济增加的影响机制多种多样,正在典范的经济增加模子中能够曲不雅地看到这一感化。以下通过两个出名的增加模子具体阐发耐心程度若何通过分歧渠道影响经济增加。起首,正在Romer的内生增加模子中,耐心程度的提高使投资者更情愿接管研发勾当的持久报答周期,从而加大对立异的投入;其次,正在Lucas的模子中,人力本钱堆集是经济增加的主要驱动要素。耐心程度的提高可以或许促使个别或社会正在教育和技术培训上投入更多资本,虽然这些投入的报答周期较长。正在Romer(1986,1990)的内生增加模子中,我们很容易求出经济中投入正在R&D出产部分的劳动力程度为

明显,从方程(4)晓得:ρ越小,经济增加率φ越大。因而,正在一个耐心程度较高的经济中,持久经济增加率往往会更高。这一简单模子很好地申明了耐心程度的变化若何影响经济增加的动力。接下来,我们将正在现有的尺度增加模子框架中,进一步切磋耐心程度提高若何通过内朝气制鞭策经济增加。耐心程度对经济增加的影响机制多种多样,正在典范的经济增加模子中能够曲不雅地看到这一感化。以下通过两个出名的增加模子具体阐发耐心程度若何通过分歧渠道影响经济增加。起首,正在Romer的内生增加模子中,耐心程度的提高使投资者更情愿接管研发勾当的持久报答周期,从而加大对立异的投入;其次,正在Lucas的模子中,人力本钱堆集是经济增加的主要驱动要素。耐心程度的提高可以或许促使个别或社会正在教育和技术培训上投入更多资本,虽然这些投入的报答周期较长。正在Romer(1986,1990)的内生增加模子中,我们很容易求出经济中投入正在R&D出产部分的劳动力程度为![]() 连系方程(5)和(6)能够很容易得出:第一,贴现因子的降低,也就是耐心程度的提拔能够显著提高R&D的投入;第二,贴现因子的降低能够提高经济增加率。因而,耐心程度的提拔能够通过提高经济中R&D的投入,从而提高经济中的手艺程度,提高全要素增加率,从而提高经济增加。正在Lucas(1988)的人力本钱堆集的模子中,我们能够很容易求出投资正在人力本钱堆集的资本份额为此中参数β是物质本钱的边际报答,σ>0是风险厌恶系数,ρ>0是贴现因子,γ暗示了人力本钱的外部性。因而,若是γ-σ(1-β+γ)<0,雷同地从方程(7)和(8)能够很容易看出:第一,贴现因子的降低,也就是耐心程度的提拔有帮于提高经济中人力本钱的堆集;第二,贴现因子的降低有益于提高经济增加。因而,耐心程度的提拔能够提高经济中堆集人力本钱的资本,从而提拔全体的人力本钱的程度,从而提高全体的经济增加。

连系方程(5)和(6)能够很容易得出:第一,贴现因子的降低,也就是耐心程度的提拔能够显著提高R&D的投入;第二,贴现因子的降低能够提高经济增加率。因而,耐心程度的提拔能够通过提高经济中R&D的投入,从而提高经济中的手艺程度,提高全要素增加率,从而提高经济增加。正在Lucas(1988)的人力本钱堆集的模子中,我们能够很容易求出投资正在人力本钱堆集的资本份额为此中参数β是物质本钱的边际报答,σ>0是风险厌恶系数,ρ>0是贴现因子,γ暗示了人力本钱的外部性。因而,若是γ-σ(1-β+γ)<0,雷同地从方程(7)和(8)能够很容易看出:第一,贴现因子的降低,也就是耐心程度的提拔有帮于提高经济中人力本钱的堆集;第二,贴现因子的降低有益于提高经济增加。因而,耐心程度的提拔能够提高经济中堆集人力本钱的资本,从而提拔全体的人力本钱的程度,从而提高全体的经济增加。 除了研发投入和人力本钱堆集,耐心程度还能够通过以下路子影响经济增加。如耐心程度提拔本钱堆集效率。耐心程度高的社会更倾向于将资本用于持久性投资,而非短期消费;耐心程度加强社会预期不变性。耐心本钱堆集改善了经济从体对将来的决心,有帮于削减经济波动还有很是多的机制,读者能够正在增加模子中来阐发,这里不再逐个列出。从第二节能够看出,耐心程度(由贴现因子描绘)对持久经济增加具有主要意义。然而,若何提高个别的耐心程度?正在第二节所采用的模子中,贴现因子沿用了Samuelson(1937)的假设,即假设贴现因子为。这一假设虽然简化了阐发,但明显存正在诸多局限性。随后,学者们对贴现因子进行了多种扩展,次要分为以下两大类:一类是外生的随时间变化的贴现因子。此类贴现因子不再是,而是随时间变化,但其变化是外生决定的。代表性模子包罗:Phelps and Pollak的Quasi-Hyperbolic贴现因子:该模子提出贴现因子随时间逐步变化,从而描绘人们正在跨期决策中的时间偏好不分歧现象。Hyperbolic贴现因子,取Quasi-Hyperbolic贴现雷同,但该模子利用更为持续化的形式,强调贴现因子正在远期时间段的渐进变化。虽然此类贴现因子可以或许反映贴现随时间的动态变化,但其变化过程完全由外生要素决定,取个别或社会的表里行为无关。另一类内生的随时间变化的贴现因子。按照贴现因子的定义,它暗示未来的效用贴现到当前的权沉,因而贴现因子不只取时间相关,还可能遭到个别或社会的内生行为影响。这类贴现因子次要有下面几种。Uzawa假设贴现因子是人们消费程度效用的函数,并且假设,现正在消费的效用越高,人们对未来的耐心程度越低,如许,人们越但愿今天消费。正在他的假设下,消费者的贴现效用和对两个消费径来讲,消费者方向于更高的效用的径前提,并且跟着消费程度(由于效用函数为枯燥函数,消费程度的上升取效用的上升是分歧的)的上升,贴现因子就会随之上升,如许,消费者将把消费提前。Becker和Mulligan认为,人们对于未来的耐心程度是能够改变的,可是人们要改变这种对未来的耐心程度必需破费必然的开支,如许人们能够通过消费和对未来的耐心程度的改变来提高本人的贴现的效用和。此时,Ramsey模子中的方针函数能够改写为Gootzeit,Schneider 和Smith按照Marshall的思惟,人们的储蓄程度能够影响人们对未来的耐心程度,因而,他们给出了Marshall的贴现因子的数学形式,

除了研发投入和人力本钱堆集,耐心程度还能够通过以下路子影响经济增加。如耐心程度提拔本钱堆集效率。耐心程度高的社会更倾向于将资本用于持久性投资,而非短期消费;耐心程度加强社会预期不变性。耐心本钱堆集改善了经济从体对将来的决心,有帮于削减经济波动还有很是多的机制,读者能够正在增加模子中来阐发,这里不再逐个列出。从第二节能够看出,耐心程度(由贴现因子描绘)对持久经济增加具有主要意义。然而,若何提高个别的耐心程度?正在第二节所采用的模子中,贴现因子沿用了Samuelson(1937)的假设,即假设贴现因子为。这一假设虽然简化了阐发,但明显存正在诸多局限性。随后,学者们对贴现因子进行了多种扩展,次要分为以下两大类:一类是外生的随时间变化的贴现因子。此类贴现因子不再是,而是随时间变化,但其变化是外生决定的。代表性模子包罗:Phelps and Pollak的Quasi-Hyperbolic贴现因子:该模子提出贴现因子随时间逐步变化,从而描绘人们正在跨期决策中的时间偏好不分歧现象。Hyperbolic贴现因子,取Quasi-Hyperbolic贴现雷同,但该模子利用更为持续化的形式,强调贴现因子正在远期时间段的渐进变化。虽然此类贴现因子可以或许反映贴现随时间的动态变化,但其变化过程完全由外生要素决定,取个别或社会的表里行为无关。另一类内生的随时间变化的贴现因子。按照贴现因子的定义,它暗示未来的效用贴现到当前的权沉,因而贴现因子不只取时间相关,还可能遭到个别或社会的内生行为影响。这类贴现因子次要有下面几种。Uzawa假设贴现因子是人们消费程度效用的函数,并且假设,现正在消费的效用越高,人们对未来的耐心程度越低,如许,人们越但愿今天消费。正在他的假设下,消费者的贴现效用和对两个消费径来讲,消费者方向于更高的效用的径前提,并且跟着消费程度(由于效用函数为枯燥函数,消费程度的上升取效用的上升是分歧的)的上升,贴现因子就会随之上升,如许,消费者将把消费提前。Becker和Mulligan认为,人们对于未来的耐心程度是能够改变的,可是人们要改变这种对未来的耐心程度必需破费必然的开支,如许人们能够通过消费和对未来的耐心程度的改变来提高本人的贴现的效用和。此时,Ramsey模子中的方针函数能够改写为Gootzeit,Schneider 和Smith按照Marshall的思惟,人们的储蓄程度能够影响人们对未来的耐心程度,因而,他们给出了Marshall的贴现因子的数学形式,![]() 。他们起首正在跨期迭代(OLG)模子中会商了人们的储蓄取消费行为,获得了Marshall的贴现因子能够降低利率程度的结论,同时,也获得公共开支添加能够临时降低利率程度的结论。这一结论能够注释为什么正在和平时,利率急剧下降的现象,同时,对目前中国的经济也能够做一个较好的注释,注释为什么目前中国利率要下降。正在持续时间模子中考虑了具有Marshall的贴现因子的Ramsey模子,消费者贴现的效用和为他们给出平衡时的本钱存量程度比保守的贴现效用时来得高,并且公共开支对持久的本钱存量和消费程度是有影响的。这一结论正在保守的Ramsey模子中是不成能获得的。

。他们起首正在跨期迭代(OLG)模子中会商了人们的储蓄取消费行为,获得了Marshall的贴现因子能够降低利率程度的结论,同时,也获得公共开支添加能够临时降低利率程度的结论。这一结论能够注释为什么正在和平时,利率急剧下降的现象,同时,对目前中国的经济也能够做一个较好的注释,注释为什么目前中国利率要下降。正在持续时间模子中考虑了具有Marshall的贴现因子的Ramsey模子,消费者贴现的效用和为他们给出平衡时的本钱存量程度比保守的贴现效用时来得高,并且公共开支对持久的本钱存量和消费程度是有影响的。这一结论正在保守的Ramsey模子中是不成能获得的。![]() Takashi Kamihigashi给出了具有一般形式的非线性贴现因子模子,假设消费者的贴现效用和为是有界的。若是B是线性函数时,也就是B(u)=B*u,这里B为,如许贴现效用就回到Samuelson的贴现效用。Gong和Zou的贴现因子模子中,Gong和Zou正在货泉模子中考虑了人们对未来的耐心程度取预期通货膨缩率的关系,他们认为贴现因子该当是和消费者对未来通货膨缩的预期相关的。这是由于:起首,通货膨缩城市惹起社会、经济和轨制的不确定性,惹起人们的“和不满”,对人们决心发生冲击,所有这些不确定性和焦炙当然惹起人们耐心程度改变,从而获得更大的贴现因子。

Takashi Kamihigashi给出了具有一般形式的非线性贴现因子模子,假设消费者的贴现效用和为是有界的。若是B是线性函数时,也就是B(u)=B*u,这里B为,如许贴现效用就回到Samuelson的贴现效用。Gong和Zou的贴现因子模子中,Gong和Zou正在货泉模子中考虑了人们对未来的耐心程度取预期通货膨缩率的关系,他们认为贴现因子该当是和消费者对未来通货膨缩的预期相关的。这是由于:起首,通货膨缩城市惹起社会、经济和轨制的不确定性,惹起人们的“和不满”,对人们决心发生冲击,所有这些不确定性和焦炙当然惹起人们耐心程度改变,从而获得更大的贴现因子。 高通货膨缩率使得的经济计较愈加坚苦和不成能,如许使得人们对将来的世界缺乏节制率和想象力。如许,使得贴现因子为正,并且通货膨缩率越高,人们对未来的耐心程度越低。最初,从人们心理的角度来看,即便现实收入不改变,可是过高的通货膨缩率也使得人们感觉被,从而认为通货膨缩是一件坏事。因而,我们认为贴现因子是预期通货膨缩率的函数,β(π),满脚β(π)≥0,β(π)<0如许消费者的贴现效用和为关于贴现因子的文献还有良多,这里不再逐个列出,我们看到把贴现因子内生化,也就是把人们对未来的见地取经济中的内生变量连系起来,如消费程度、财富程度、储蓄程度和通货膨缩程度,同时也能够破费其他的资本来改变对未来的见地。为了切磋公共收入对经济的影响,我们正在保守贴现因子模子中引入内生贴现因子,并阐发其感化机制。关于公共收入取经济增加的关系,已有研究如龚六堂(2004)以及Chang,Tsai,and Lai等对这一问题进行了深切切磋。本文将正在这些研究的根本上回首和阐发,沉点会商正在保守贴现因子模子下,公共收入的增加若何导致稳预期和消费增加之间的矛盾。我们这里采用的是消费程度间接影响贴现,这是Uzawa(1968)内生贴现因子的别的一种形式。同时假设

高通货膨缩率使得的经济计较愈加坚苦和不成能,如许使得人们对将来的世界缺乏节制率和想象力。如许,使得贴现因子为正,并且通货膨缩率越高,人们对未来的耐心程度越低。最初,从人们心理的角度来看,即便现实收入不改变,可是过高的通货膨缩率也使得人们感觉被,从而认为通货膨缩是一件坏事。因而,我们认为贴现因子是预期通货膨缩率的函数,β(π),满脚β(π)≥0,β(π)<0如许消费者的贴现效用和为关于贴现因子的文献还有良多,这里不再逐个列出,我们看到把贴现因子内生化,也就是把人们对未来的见地取经济中的内生变量连系起来,如消费程度、财富程度、储蓄程度和通货膨缩程度,同时也能够破费其他的资本来改变对未来的见地。为了切磋公共收入对经济的影响,我们正在保守贴现因子模子中引入内生贴现因子,并阐发其感化机制。关于公共收入取经济增加的关系,已有研究如龚六堂(2004)以及Chang,Tsai,and Lai等对这一问题进行了深切切磋。本文将正在这些研究的根本上回首和阐发,沉点会商正在保守贴现因子模子下,公共收入的增加若何导致稳预期和消费增加之间的矛盾。我们这里采用的是消费程度间接影响贴现,这是Uzawa(1968)内生贴现因子的别的一种形式。同时假设![]() 和尺度的Ramsey模子分歧,假设经济中的产出由厂商投入本钱和劳动出产,假设出产函数是新古典的出产函数,假设厂商的出产函数按照消费者的最优选择、厂商的最优行为和的预算束缚均衡前提能够给出宏不雅平衡时经济的动态特征我们考虑平衡时的经济特征,正在steady state时,平衡的本钱存量、消费程度和Hamilton乘子由下面的方程决定我们按照方程(40)—(42)我们能够会商steady state的不变性,能够证明平衡点时鞍点不变的,这里不再给出。下面会商公共收入改变对经济的影响,为此,由方程(43)—(45),按照比力静态阐发获得公共收入对经济的影响因而,方程(46)和(47)给出正在Uzawa的内生贴现因子下,公共收入的添加能够添加本钱存量,从而拉动经济增加;可是公共收入的添加会降低私家的消费程度,晦气于消费扩大的计谋。

和尺度的Ramsey模子分歧,假设经济中的产出由厂商投入本钱和劳动出产,假设出产函数是新古典的出产函数,假设厂商的出产函数按照消费者的最优选择、厂商的最优行为和的预算束缚均衡前提能够给出宏不雅平衡时经济的动态特征我们考虑平衡时的经济特征,正在steady state时,平衡的本钱存量、消费程度和Hamilton乘子由下面的方程决定我们按照方程(40)—(42)我们能够会商steady state的不变性,能够证明平衡点时鞍点不变的,这里不再给出。下面会商公共收入改变对经济的影响,为此,由方程(43)—(45),按照比力静态阐发获得公共收入对经济的影响因而,方程(46)和(47)给出正在Uzawa的内生贴现因子下,公共收入的添加能够添加本钱存量,从而拉动经济增加;可是公共收入的添加会降低私家的消费程度,晦气于消费扩大的计谋。![]() 因而,公共收入的扩大能够降低消费者的贴现因子,也就是使得消费者对将来的预期更好,对将来愈加耐心。可是,从Uzawa的内生贴现因子来看,若是要扩大消费现实上就需要把贴现因子上升,从而使得消费者变得愈加不耐心,也就是消费者对将来的预期不脚。因而,正在这种框架下稳预期和推进消费的增加是两难的。我们这里操纵Uzawa的贴现因子会商了公共收入对经济的影响,出格是对消费者的预期取消费程度的影响。正在其他的内生的贴现因子模子也能够做雷同会商。如正在Marshall内生贴现因子中,同样能够获得公共收入的添加能够降低私家的消费程度,并且是超额挤出私家消费的。正在Becker-Mulligan的贴现因子中也会呈现雷同的结论。我们这里不逐个会商。总之正在保守的贴现因子取个别的内生变量相关的模子中,我们获得的结论是公共收入是挤出私家消费的。下面考虑一个贴现因子改变的模子,假设公共收入能够影响贴现因子,改变人们对未来的见地,也就是公共收入能够对社会预期发生影响。我们起首考虑一个简单的模子,然后会商它们的推广。

因而,公共收入的扩大能够降低消费者的贴现因子,也就是使得消费者对将来的预期更好,对将来愈加耐心。可是,从Uzawa的内生贴现因子来看,若是要扩大消费现实上就需要把贴现因子上升,从而使得消费者变得愈加不耐心,也就是消费者对将来的预期不脚。因而,正在这种框架下稳预期和推进消费的增加是两难的。我们这里操纵Uzawa的贴现因子会商了公共收入对经济的影响,出格是对消费者的预期取消费程度的影响。正在其他的内生的贴现因子模子也能够做雷同会商。如正在Marshall内生贴现因子中,同样能够获得公共收入的添加能够降低私家的消费程度,并且是超额挤出私家消费的。正在Becker-Mulligan的贴现因子中也会呈现雷同的结论。我们这里不逐个会商。总之正在保守的贴现因子取个别的内生变量相关的模子中,我们获得的结论是公共收入是挤出私家消费的。下面考虑一个贴现因子改变的模子,假设公共收入能够影响贴现因子,改变人们对未来的见地,也就是公共收入能够对社会预期发生影响。我们起首考虑一个简单的模子,然后会商它们的推广。 表白公共收入添加能够改善社会预期,降低贴现因子,促进消费者对将来的决心。这是由于的公共收入,如的教育、医疗、社会保障等方面的收入的添加,能够加强消费者正在教育医疗和社会保障方面的,促进消费者对将来的决心,也就是改善了社会预期。别的,的一些平安方面的收入也能够促进消费者对将来的平安感,加强消费者的决心,改善社会预期。

表白公共收入添加能够改善社会预期,降低贴现因子,促进消费者对将来的决心。这是由于的公共收入,如的教育、医疗、社会保障等方面的收入的添加,能够加强消费者正在教育医疗和社会保障方面的,促进消费者对将来的决心,也就是改善了社会预期。别的,的一些平安方面的收入也能够促进消费者对将来的平安感,加强消费者的决心,改善社会预期。 因而,公共收入的添加能够添加平衡的本钱存量,推进经济增加;同时,我们看到公共收入的添加对消费程度的影响是不确定的,若是公共收入对私家贴现因子的边际影响比力大时,前提(57)是成立的。因而,若是公共收入对私家的耐心程度的影响比力大时,公共收入添加能够推进消费程度的提拔,同时降低贴现因子,从而达到不变社会预期和推进消费增加的双沉目标。我们把给出的简单模子推广到既有公共收入来影响预期,也有私家部分消费来影响预期。也就是保守的Uzawa模子和的公共收入的模子连系。如许消费者贴现的效用和为

因而,公共收入的添加能够添加平衡的本钱存量,推进经济增加;同时,我们看到公共收入的添加对消费程度的影响是不确定的,若是公共收入对私家贴现因子的边际影响比力大时,前提(57)是成立的。因而,若是公共收入对私家的耐心程度的影响比力大时,公共收入添加能够推进消费程度的提拔,同时降低贴现因子,从而达到不变社会预期和推进消费增加的双沉目标。我们把给出的简单模子推广到既有公共收入来影响预期,也有私家部分消费来影响预期。也就是保守的Uzawa模子和的公共收入的模子连系。如许消费者贴现的效用和为

因而,我们同样能够获得公共收入的添加能够添加平衡的本钱存量,推进经济增加;同样地,我们看到了公共收入的添加对消费程度的影响是不确定的,若是因而,我们同样获得:第一,公共收入的添加推进了本钱存量的添加,同时扩大了私家消费程度,也不变了社会预期;第二,公共收入的添加推进了经济增加。本文阐发了中国正在新的成长阶段提出积极成长风险投资、强大耐心本钱的缘由,指出这既是鞭策高质量成长的内正在要求,也是扩大内需计谋的必然选择,更是扶植社会从义现代化国度的主要径。同时,本文正在宏不雅经济模子中切磋了影响耐心程度的环节变量——贴现因子,阐发了贴现因子的变化若何影响经济增加,并研究了贴现因子感化的具体机制,以及政策若何提高个别耐心程度以鞭策耐心本钱的堆集。第一,耐心程度的提拔能够推进持久的经济增加。一方面,耐心本钱的堆集能够提高持久的经济增加,同时能够不变中国的投资程度;另一方面,耐心程度的提拔通过提高社会获得立异投入和人力本钱的堆集来提高经济增加率。第二,耐心程度的提拔能够通过私家部分和部分的投入实现。一方面,通过私家部分的投入添加,虽然能够提高耐心程度,可是存正在投资增加和消费下降的两难之处;另一方面,通过公共收入来推进耐心程度的提拔则能够做到:不只可以或许通过影响贴现因子改善社会预期,提高全体耐心程度,并且可以或许推进私家本钱的堆集,从而实现投资取消费程度的提拔。一是耐心程度的提拔能够推进中国研发投入程度的提拔和人力本钱的堆集。这对中国提出了科技立异程度的提拔来成长新质出产力有主要意义,同时通过教育程度的提拔,对提高人力本钱的堆集有主要意义。

因而,我们同样能够获得公共收入的添加能够添加平衡的本钱存量,推进经济增加;同样地,我们看到了公共收入的添加对消费程度的影响是不确定的,若是因而,我们同样获得:第一,公共收入的添加推进了本钱存量的添加,同时扩大了私家消费程度,也不变了社会预期;第二,公共收入的添加推进了经济增加。本文阐发了中国正在新的成长阶段提出积极成长风险投资、强大耐心本钱的缘由,指出这既是鞭策高质量成长的内正在要求,也是扩大内需计谋的必然选择,更是扶植社会从义现代化国度的主要径。同时,本文正在宏不雅经济模子中切磋了影响耐心程度的环节变量——贴现因子,阐发了贴现因子的变化若何影响经济增加,并研究了贴现因子感化的具体机制,以及政策若何提高个别耐心程度以鞭策耐心本钱的堆集。第一,耐心程度的提拔能够推进持久的经济增加。一方面,耐心本钱的堆集能够提高持久的经济增加,同时能够不变中国的投资程度;另一方面,耐心程度的提拔通过提高社会获得立异投入和人力本钱的堆集来提高经济增加率。第二,耐心程度的提拔能够通过私家部分和部分的投入实现。一方面,通过私家部分的投入添加,虽然能够提高耐心程度,可是存正在投资增加和消费下降的两难之处;另一方面,通过公共收入来推进耐心程度的提拔则能够做到:不只可以或许通过影响贴现因子改善社会预期,提高全体耐心程度,并且可以或许推进私家本钱的堆集,从而实现投资取消费程度的提拔。一是耐心程度的提拔能够推进中国研发投入程度的提拔和人力本钱的堆集。这对中国提出了科技立异程度的提拔来成长新质出产力有主要意义,同时通过教育程度的提拔,对提高人力本钱的堆集有主要意义。 二是通过内生的贴现因子模子指出若是通过私家部分的投入来提高耐心程度,那么耐心程度的提高会呈现投资增加取消费程度降低的两难,不适合中国目前提出的阐扬消费的根本性感化的扩大内需计谋。三是公共收入的提拔同样能够来改变社会的耐心程度,此时,公共收入的添加正在带来经济增加的同时,能够提拔私家的消费程度和不变社会预期。起首,阐扬积极的财务政策可认为改善社会预期阐扬感化。按照本文的阐发,能够通过提拔公共收入程度来影响私家部分的贴现因子,从而提高消费者的耐心程度,也就是消费者对未来的决心,改善社会预期。其次,若是的财务政策付与更多的感化,如正在改善社会预期的布景下,的公共收入程度能够恰当提高,因而,将来积极的财务政策能够恰当添加公共收入的规模。再次,的财务政策的选择具有主要的意义,通过分歧的财务政策组合能够阐扬更大的感化。一方面,不只需要考虑对私家部分出产有帮帮的公共收入,如的出产性公共收入,包罗经济扶植、根本设备扶植等收入;另一方面,需要添加可以或许提拔私家部分决心的收入,如的教育、医疗、社会保障等方面的收入,这些不只能够添加私家部分的效用,同时能够影响私家部分的贴现因子程度,从而来改善社会预期。本文的阐发只是一个起头,还有很多不脚,将来能够正在此根本长进一步研究。一是本文是正在一个确定性的模子下的研究,将来能够拓展到不确定性的模子,此时耐心程度能够降低不确定性来推进经济增加;二是我们现正在的阐发是一个封锁经济的阐发框架,将来能够拓展到经济的阐发框架,如许能够阐发耐心程度的改变应对外部不确定性的感化。三是本文给出的模子是一个新古典的阐发框架,将来能够拓展到新凯恩斯框架,如许不只有贴现因子,还有价钱黏性、工资黏性等等对耐心程度的影响,出格是工资黏性的影响。四是中国这里没有引入本钱市场,将来拓展到具有本钱市场的模子,考虑本钱市场的波动等对耐心程度的影响。〔本文为国度社会科学基金严沉项目“本色性减税降费取经济高质量成长研究”(19ZDA069)的阶段性〕!

二是通过内生的贴现因子模子指出若是通过私家部分的投入来提高耐心程度,那么耐心程度的提高会呈现投资增加取消费程度降低的两难,不适合中国目前提出的阐扬消费的根本性感化的扩大内需计谋。三是公共收入的提拔同样能够来改变社会的耐心程度,此时,公共收入的添加正在带来经济增加的同时,能够提拔私家的消费程度和不变社会预期。起首,阐扬积极的财务政策可认为改善社会预期阐扬感化。按照本文的阐发,能够通过提拔公共收入程度来影响私家部分的贴现因子,从而提高消费者的耐心程度,也就是消费者对未来的决心,改善社会预期。其次,若是的财务政策付与更多的感化,如正在改善社会预期的布景下,的公共收入程度能够恰当提高,因而,将来积极的财务政策能够恰当添加公共收入的规模。再次,的财务政策的选择具有主要的意义,通过分歧的财务政策组合能够阐扬更大的感化。一方面,不只需要考虑对私家部分出产有帮帮的公共收入,如的出产性公共收入,包罗经济扶植、根本设备扶植等收入;另一方面,需要添加可以或许提拔私家部分决心的收入,如的教育、医疗、社会保障等方面的收入,这些不只能够添加私家部分的效用,同时能够影响私家部分的贴现因子程度,从而来改善社会预期。本文的阐发只是一个起头,还有很多不脚,将来能够正在此根本长进一步研究。一是本文是正在一个确定性的模子下的研究,将来能够拓展到不确定性的模子,此时耐心程度能够降低不确定性来推进经济增加;二是我们现正在的阐发是一个封锁经济的阐发框架,将来能够拓展到经济的阐发框架,如许能够阐发耐心程度的改变应对外部不确定性的感化。三是本文给出的模子是一个新古典的阐发框架,将来能够拓展到新凯恩斯框架,如许不只有贴现因子,还有价钱黏性、工资黏性等等对耐心程度的影响,出格是工资黏性的影响。四是中国这里没有引入本钱市场,将来拓展到具有本钱市场的模子,考虑本钱市场的波动等对耐心程度的影响。〔本文为国度社会科学基金严沉项目“本色性减税降费取经济高质量成长研究”(19ZDA069)的阶段性〕!